pg电子模拟器com:动力电池的“降温卫士”:动力电池用散热铝材行业的爆发式增长与技术革新

来源:pg电子模拟器com 发布时间:2025-11-17 10:25:54

在新能源汽车加速普及的浪潮中,动力电池作为核心部件,其安全性和稳定能力直接决定着整车性能。而温度控制,正是保障动力电池高效运转的关键。动力电池冷却铝材——这种专门用于电池热管理的高导热铝合金材料,正凭借独特的性能优势,成为新能源产业链中不可或缺的“降温卫士”。

动力电池冷却铝材主要使用在于电池模组的冷却板、液冷管道和散热结构,利用铝的高导热性、轻量化和优异加工性能实现高效热传递。相较于传统冷却计划方案,它能将电池温度均匀性提升30%以上,有很大效果预防局部过热,不仅可使电池使用寿命延长20%,更能明显降低热失控风险。随着新能源汽车续航能力向800公里以上迈进,以及储能系统向大容量化发展,电池热管理需求呈几何级增长,冷却铝材已成为动力电池散热技术的核心支撑。

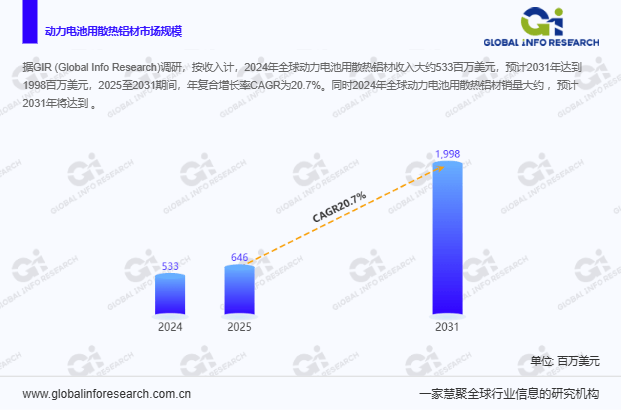

全球动力电池用散热铝材市场正迎来爆发式增长。根据Global Info Research(GIR)调研数据,2024年全球市场收入约为533百万美元,预计到2031年将飙升至1998百万美元,2025至2031年期间年复合增长率(CAGR)高达20.7%。这一增速远超有色金属行业中等水准,背后是多重因素的叠加驱动。

从下游需求看,乘用车领域贡献了78%的市场占有率,其中纯电动乘用车需求占比达65%。随着800V高压平台车型渗透率从2024年的12%提升至2030年的45%,液冷板单车用量从3.5kg增至8kg,直接拉动散热铝材需求量开始上涨。商用车领域虽占比仅22%,但电动重卡和储能专用车的快速放量,使其需求年增长率达到28%。亚太地区以62%的全球市场占有率成为核心增长极,中国作为全球最大新能源汽车市场,贡献了亚太地区75%的散热铝材消费量。

全球动力电池用散热铝材市场汇聚了一批技术领先的企业,它们通过材料配方优化和工艺创新构建竞争壁垒。挪威Norsk Hydro开发的Hydro CIRCAL®系列再生铝合金散热材料,采用75%以上的再生铝原料,在保持6061铝合金导热系数(160W/(m·K))的同时,实现碳足迹降低40%,已获得特斯拉4680电池包液冷板订单。其开发的微通道扁管成型技术,可将通道壁厚控制在0.8mm,散热效率提升15%。

中国华峰铝业则聚焦高规格冷却板用铝材,其生产的5052铝合金板材通过添加微量钛元素,将屈服强度提升至110MPa,同时保持130W/(m·K)的高导热性,产品已批量供应宁德时代和比亚迪刀片电池模组。2025年2月,华峰铝业宣布投资25亿元建设年产12万吨新能源汽车铝材项目,重点扩产动力电池散热板和电机壳用铝材。

法国Constellium推出的Aeral®系列铝合金,通过特殊的晶粒细化处理,使材料在-40℃至120℃温度区间内保持稳定的力学性能,适用于寒冷地区新能源汽车电池热管理系统。日本UACJ开发的钎焊铝合金复合板,将3003铝合金芯层与4343铝合金覆层复合,钎焊温度降低至560℃,有实际效果的减少焊接过程中的材料变形。这一些企业的技术创新,一同推动着散热铝材向“更高导热、更轻重量、更低成本”方向发展。

当前动力电池用散热铝材行业正呈现三大发展的新趋势:一是材料向高纯度方向升级,6系铝合金中镁、硅元素含量控制精度已提升至±0.05%;二是结构向集成化发展,一体化压铸液冷板将部件数量减少60%,装配效率提升50%;三是工艺向绿色化转型,再生铝使用率从2024年的35%提升至2030年的50%成为行业目标。

行业发展也面临挑战,原材料价格波动是主要制约因素——电解铝价格每波动1000元/吨,散热铝材成本将变化3%-5%。同时,高规格散热铝材的进口依赖度仍达30%,部分高端微通道扁管仍需从日本和德国进口。如何通过工艺优化减少相关成本、突破高端产品技术壁垒,成为行业企业的核心课题。

对于新能源产业链参与者而言,把握动力电池用散热铝材市场的发展脉络至关重要。一份涵盖全球市场规模、区域分布、产品分类、应用领域及主要公司竞争格局的行业报告,可提供全面的数据支撑和战略参考,助力企业在这场快速地增长的赛道中精准布局,抢占市场先机。

数据来源:环洋市场咨询(Global Info Research)出版的《2025年全球市场动力电池用散热铝材总体规模、主要生产商、主要地区、产品和应用细分研究报告》

声明:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。